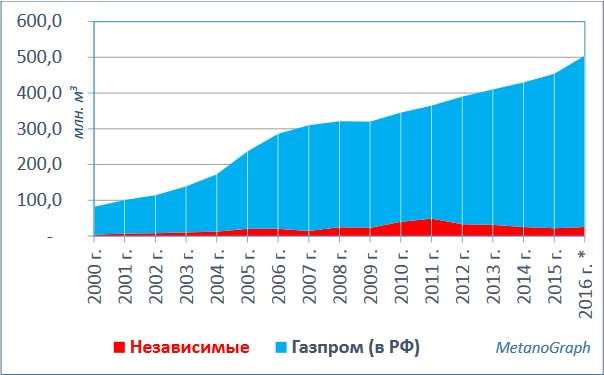

В 2015 году 280 АГНКС России реализовали автомобильному транспорту примерно 454 млн м3. В этот объем входят продажи КПГ через станции предприятий Группы Газпром, их доля составляет примерно 95% от общего рынка (через 213 АГНКС Группы реализовано 433 млн м3 природного газа) и через АГНКС независимых собственников и операторов.

По оценке экспертов Газпрома, в 2016 году АГНКС Газпрома могут реализовать 480 млн м3 природного газа. Тогда, с учетом независимых продавцов КПГ Россия может, наконец, вплотную приблизиться к рекорду РСФСР в 1990 году: 525 млн. куб. м. В целом по СССР в то время было реализован 1 млрд м3. На этот уровень стране удалось выйти всего за шесть лет.

Революционный поворот в сторону газификации транспорта произошел после принятия Постановления Совета Министров СССР от 28 августа 1986 года «О мерах по увеличению использования в двенадцатой пятилетке природного и сжиженного нефтяного газов в качестве моторного топлива».

В 1987–1990, фактически всего за четыре года в СССР была проделана огромная работа: сформирована система нормативных документов; построены 450 АГНКС большой и средней производительности (от 125 до 500 заправок в день); организовано производство отечественного стационарного и передвижного заправочного оборудования, газовой аппаратуры и комплектующих; развернуто производство отечественных баллонов, работающих под давлением, а также сеть пунктов переосвидетельствования; в народное хозяйство пошли газовые грузовики и автобусы; сформирована национальная система технического обслуживания и ремонта газобаллонных автомобилей и топливной аппаратуры; осуществлялось финансирование НИР и ОКР по внедрению КПГ, СПГ и СУГ на сельскохозяйственной технике, железнодорожном, авиационном и водном транспорте.

Последовательно, хотя и не без сложностей, выполнялись региональные программы газификации автомобильного транспорта. И был постоянный государственный контроль. За восемь следующих лет – с 1991 по 1998 спрос на КПГ в Российской Федерации упал почти в 10 раз – до 58 млн. куб. м.

Потом началось долгое и мучительное возрождение газомоторного рынка России. В немалой степени этому способствовало Постановление Правительства Российской Федерации от 15 января 1993 года №31 «О неотложных мерах по расширению замещения моторных топлив природным газом», главное положение этого постановления:

«Установить на период действия регулируемых цен на природный газ, поставляемый населению, предельную отпускную цену на сжатый природный газ, производимый автомобильными газонаполнительными компрессорными станциями, в размере не более 50 процентов от цены реализуемого в данном регионе бензина А-76, включая налог на добавленную стоимость.»

В последние годы среди ряда менеджеров и политиков стала популярной идея отказа от регулирования цены на КПГ. Такая позиция снижает привлекательность метана, поскольку тогда на уровне государства отсутствуют какие-либо гарантии стабильности цены газового топлива.

Между тем есть обратные примеры. Так, в мае 2013 года при подписании программы газификации общественного транспорта между Правительством Беларуси и Газпромом заместитель Председателя Совмина Республики В.И. Семашко отметил, что одним из главных моментов этой программы является гарантия Газпрома в течение 10 лет реализовывать в Белоруссии газомоторное топливо по цене не более 50% от стоимости дизтоплива.

Об этом же говорят в ОАО «Российские железные дороги»:

«Необходимо закрепить на законодательном уровне то соотношение цены газа и дизтоплива (50%), которое бы максимально снизило срок окупаемости того же газотурбовоза, по предварительным расчетам, он составляет 16 лет».

Возникает вопрос, почему аналогичное решение не хотят принять в России?

Российские АГНКС и КриоАЗС принадлежат различным владельцам интегрированным и независимым. Доля “независимых” в общем объеме продаж пока мала: от 5 до 10%.

Динамика роста спроса на КПГ на АГНКС России в 2000–2015 годах

О перспективах продаж природного газа для автомобильного транспорта России существуют различные прогнозы. Однако, какие бы цифры не назывались, стимулом для энергичного развития рынка является то, что Газпром определил для себя газомоторное топливо как одно из самых приоритетных направлений работы.

Так 28 ноября 2013 года ИТАР-ТАСС сообщило, что к 2020 году Газпром планирует построить 2158 АГНКС и 462 КриоАЗС, а также может довести ежегодную реализацию КПГ до 10,4 млрд.= м3, а СПГ – до 3,8 млрд м3, и занять 4,5% отечественного рынка моторного топлива газомоторным топливом.

В 2016-2020 годах Газпром может строить ежегодно от 305 до 430 АГНКС, а начиная с 2017 – в среднем ещё и по 116 КриоАЗС.

Интерфакс уточняет промежуточные рубежи:

«Газпром планирует к 2018 году увеличить число эксплуатируемых в России АГНКС до 471 единицы, сообщил председатель правления ПАО «Газпром» Алексей Миллер на совещании по развитию газомоторной техники в Нижнем Новгороде. По его словам, объем продаж через собственную сеть АГНКС планируется увеличить к 2018 году до 1,5 млрд. кубометров газа, в том числе и за счет увеличения использования действующих станций, которые сейчас загружены на 25% мощности.»

Аналитик Владимир Штанов придерживается другого мнения. Со ссылкой на Правительство он сообщает, что реализация КПГ в России в качестве моторного топлива достигнет 1,26 млрд м3 только к 2020 году. Сеть АГНКС к этому времени будет насчитывать чуть более 740 станций.

Нельзя забывать о намерениях Роснефти на газомоторном рынке России. В 2013 году компания заявляла об инвестировании «на газомоторную революцию» порядка 60 млрд. рублей и строительстве до 1000 АГНКС. В июне того же 2013 года Роснефть декларировала намерение к 2015 году ввести в эксплуатацию до 50 газовых автозаправочных станций. Собственные планы по выходу на Российский газомоторный рынок есть и у компании Газпромнефть: довести в 2016 году количество автозаправочных станций, на которых реализуется газомоторное топливо, до 400-500 единиц.

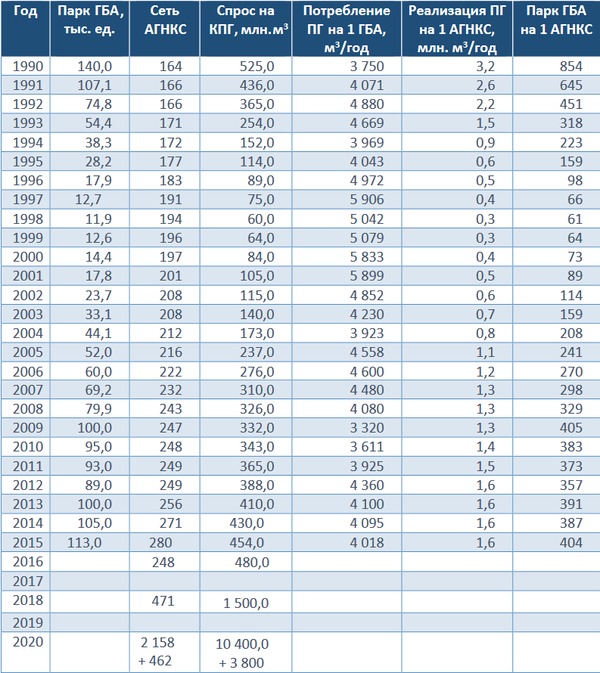

Ключевые показатели газомоторного рынка Российской Федерации с 1990 по 2015 год

(после 1996 года официальная статистика отсутствует, цифры оценочные)

Перечень сокращений:

ГБА – ГазоБаллонные Автомобили

КПГ, ПГ – Компримированный Природный Газ

АГНКС – Автомобильная Газонаполнительная Компрессорная Станция

Евгений Пронин

Источник:

http://gazpronin.ru

Сегодня цена Метана в Севастополе 18 руб 50 копеек В целом по Крыму не ниже 18 руб за литр, объясните мне в чем Газпром овская перспективность этого проекта и зачем мне устанавливать дорогостоящее оборудование, которое не окупится при всем сроке эксплуатации автомобиля,даже если установить его на новый?

Анатолий, если оборудование не окупится, то Вам не надо его устанавливать. Все зависит от того, сколько Вы ездите. Если машина в основном стоит в гараже, то конечно, это не имеет смысла. И метан реализуется в кубометрах, а не в литрах.

А как можно в условиях и без того падение доходов введение новых правил регистрации гбо и стоимость этой регистрации увязывать с доступностью и привлекательностью перехода на гбо.

Тем кто там в правительстве наплевать на это